Na indústria automobilística faltaram componentes e sobraram reposicionamentos de preço e margem nos últimos dois anos. As marcas tiveram, claramente, estratégias diferentes; algumas agindo antes e outras reagindo depois. Colocando tudo no liquidificador e coando, o resultado está neste gráfico com o fechamento de 2022 e a dança do “market share” em vinte anos.

Olhando o período pré e pós pandemia, o grande destaque ficou com a FIAT, que entrou com 14% e saiu com 22% de participação. A Jeep agregou 7 pontos de share ao grupo e a Stellantis já detém um-terço do mercado brasileiro. Interessante, também, observar que a nova gestão das marcas parece ter dado um choque de 220V na PSA e as francesas acordaram. Bom sinal para todos, principalmente para as redes de concessionárias.

Aliás, por falar em redes, as concessionárias que não ganharam dinheiro no Brasil em 2021 e 2022, estruturando a gestão do negócio para obterem EBITDAs nunca antes navegados, perderam a chance histórica e o cavalo passou arreado.

Na faixa de Gaza (abaixo dos 10% de mercado), a guerra continua forte e pode se intensificar em 2023, quando o nível de descontos no varejo deverá reposicionar muitos modelos (overpriced). Bom para o consumidor.

Ganhar participação nesse mercado é difícil, custa muito dinheiro, leva tempo, depende de rede capitalizada, política comercial flexível e estratégias bem planejadas, além, é claro, de produtos e “line up” adequados. Por outro lado, perder participação é mais rápido, enfraquece o moral da rede de concessionárias e derruba o valor das franquias. Um ponto porcentual de “market share” no Fundo de Comércio pode representar centenas de milhões de dólares para a marca e para a cadeia. Agora, vamos aos caminhões.

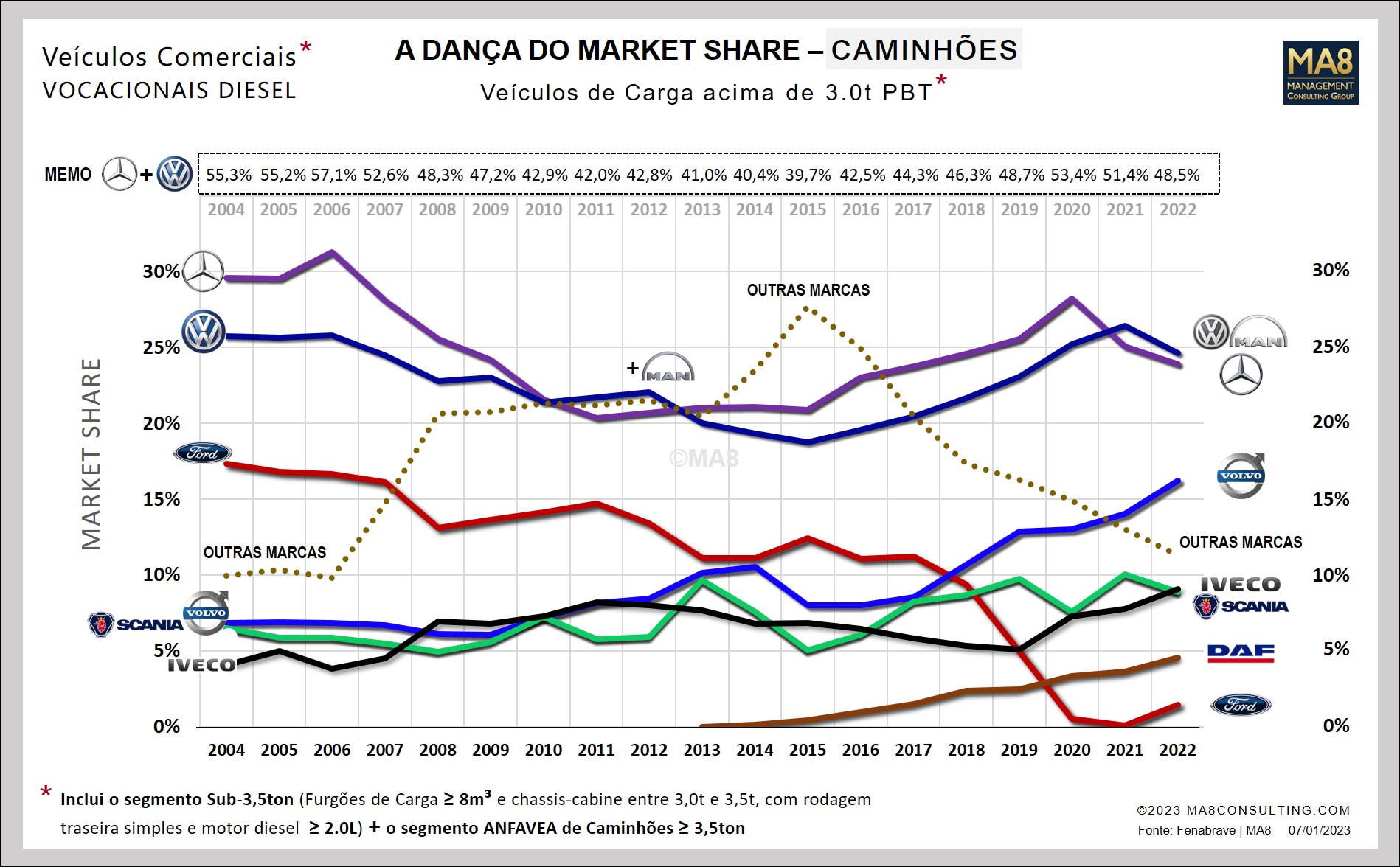

O mercado de veículos de carga diesel vocacionais (Caminhões estendido) tomou nova forma e os responsáveis são VOLVO, IVECO e DAF. O segmento [estendido] de veículos comerciais confirmou as tendências da publicação de junho. A IVECO assumiu o 4º lugar e deve se consolidar em 2023. A solidez da VOLVO na 3ª posição geral, com um desempenho excelente a partir de veículos semipesados e pesados, impressiona, afinal o gráfico mostra os veículos comerciais vocacionais ≥3t., que abrange mais que o segmento Anfavea. A DAF segue o curso de crescimento regular, enquanto no G2 a VW e MBB começam a perder algum terreno (a pizza só tem 100% para dividir). A entrada da VW no segmento Sub-3,5ton, com o modelo Express, deu a ela 1,5 ponto adicional de share no grande mercado.

Ordem de grandeza: Nos últimos 19 anos, o mercado acima de 3,0ton. de PBT vendeu 2,6 milhões de veículos. Nesse período, MBB e VW/MAN venderam, juntas, pouco mais de 1.2 milhão de veículos (46% do mercado histórico); VOLVO e SCANIA, respectivamente, venderam 244 mil e 187 mil caminhões, enquanto a IVECO vendeu 177 mil veículos comerciais. Desde sua chegada ao Brasil, a DAF já colocou 25 mil caminhões no mercado. A Ford, que saiu do país em 2020, havia vendido, em 19 anos, 283 mil veículos no segmento estendido e agora retorna a Transit

Comparando os períodos pré e pós pandemia, a IVECO foi a marca que melhor desempenhou em participação; entrou na pandemia com 5,1% de share e saiu com 9,1%, um crescimento de 4 pontos percentuais em um mercado que cresceu 14% em volume. A VOLVO, no período, ganhou 3,3 pontos percentuais. Na sequência, DAF e VW ganharam, respectivamente, 2,1pp. e 1,6pp. As demais perderam

A evolução do segmento estendido vocacional, calculado pela MA8, inclui o segmento Sub-3,5ton (furgões de carga ≥ 8m³ e chassis-cabine entre 3,0ton e 3,5ton, com rodagem traseira simples e motor diesel ≥ 2.0L) e o segmento ANFAVEA de Caminhões ≥ 3,5ton. Essa análise define o que chamamos de “Franquias Blue-Chip”, tendo o fundo de comércio como base para “valuation” das concessionárias. As marcas com volume de vendas concentrado em caminhões semipesados e pesados possuem ticket médio maior em produto e em absorção de pós-venda; isso reflete diretamente no valor das franquias (concessionárias).

Por fim, as entrelinhas do gráfico mostram claramente que não há muito espaço no Brasil para a entrada de mais uma marca de caminhões. Construir rede, criar parque e absorção de pós-venda, ganhar a confiança dos consumidores, ser competitivo em preço, qualidade e ainda dar retorno adequado aos investidores, são tarefas muito difíceis em um mercado onde 89% pertencem a apenas 6 marcas, já consolidadas (inclusive a DAF já se consolidou) e os restantes 11% são divididos por outras 9 marcas.

Orlando Merluzzi (*)

(*) Sócio da MA8 Consulting, conselheiro independente de administração, consultor de empresas e especialista em gestão e governança, é palestrante e atua no setor automotivo há mais de 37 anos. É o criador do Portal Pensamento Corporativo e curador do portal oleodieselnaveia.com